快刷POS机代理是您成功创业的第一步

民生银行深圳分行与...

民生银行深圳分行与...

2017年快刷支付销售目标200万台...

天津中汇支付信息技术有....

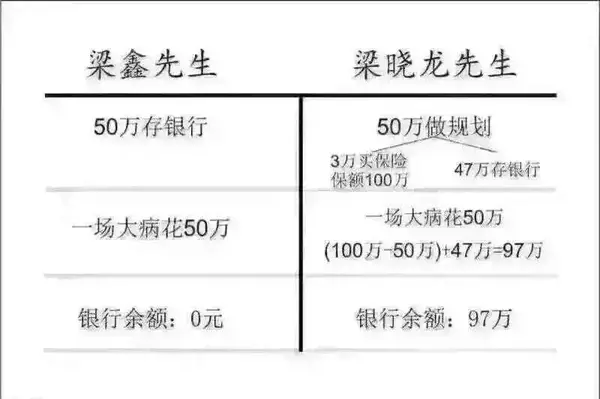

在刚性兑付正在被打破的时代,在长期限固定收益资产稀缺的时代,有没有一款产品,既能提供长期稳定收益,又能规避人身风险;既能100%锁定期限至终身,又不失流动性呢?

大额终身寿险,资产保险的利器法宝

终身寿险是提供终身保障的保险,就是在任何年龄如果身故或全残保险公司给付保险金的保险。将终身寿险的受益人指定为遗产继承人,就解决了缴纳遗产税从哪里出的问题。

与定期寿险一样,终身寿险也是以身故为赔偿责任的保险产品。终身寿险与定期寿险最主要的区别有两个:第一个是保障期长,为终身保障;第二个是保费贵,因为有一定的储蓄功能。

因此,终身寿险之于高净值人群,具有身价保障、财富传承、合理节税的功能。

市场上的终身寿险产品如此繁多,我们该挑哪一家的呢?

刚刚上市的寿险“财富保障刚性解决方案”(即“A款终身寿险”,以下简称“”)就是这样一款诚意十足、逆流而上的产品,帮助努力创造财富的您,守护和管理好财富,满足财富保障、养老、子女教育和传承的多重需求。

有人会说,既然终身寿险可以看成是一笔投资,那我为什么一定要把我的钱买成一份终身寿险呢?

保财富:保证长期收益和安全性

“”这款产品现金价值增长快速,能够快速赶超保费,以40周岁,5年交清,年交保费约40万(投保19份)为例,交费期满即第五个保单年度末的现金价值已经基本接近累计保费,然后会每年约以超过3%的增幅递增。

举例来说,第6个保单年度现金价值增加了约6.3万,而到了79岁,即第40个保单年度,当年现金价值增长了约19.8万,整整增长了3倍多。到85岁,也即是第46个保单年度,现金价值的总额增长到了约738.9万,是累计所交保费的约3.7倍。

换一个角度解释,年龄越大,现金价值的增幅越大,寿命越长,保单越值钱。更重要的一点,由于该产品的传统险特征,所有的保单现金价值完全清楚地在保险单中列明了,100%保证。

“”保单高额的现金价值及确定、持续的增长,能够作为家庭的资产配置中的一部分,起到基石的作用。

保灵活:灵活应对养老、教育和不时之需

“”有一条特殊的条款约定,可选择每年或任意时间减少有效保险金额,即领取减少的有效保额对应的现金价值。通过这个减保的功能,客户可根据自己人生规划,部分领取现金价值,用于养老补充或子女教育。

同样以上述案例,由于每年现金价值持续增长,如果减保领取适度,若增长的金额高于减保的金额,就可以实现终身有钱花,还能有资产留后人。

保单贷款功能是指投保人可以向保险公司申请贷款,贷款金额不超过保单现金价值的80%,这个功能可以释放保单的流动性。以上述案例,假设该客户在50岁时需要资金周转,可以以当时现金价值约231.2万的80%为上限,也即是约185.0万申请保单贷款,贷款期限以六个月为限。只要按时还款,保单利益不受影响。

保传承:刚性承诺保额定增长和权益归属明确

这款产品从“保险姓保”角度设计,设定了身故或全残保险金为三者取大的责任,保护客户利益不受损,三者分别为累计保费的1.6倍(18至60岁)/1.2倍(61岁及以上),有效保额和现金价值。

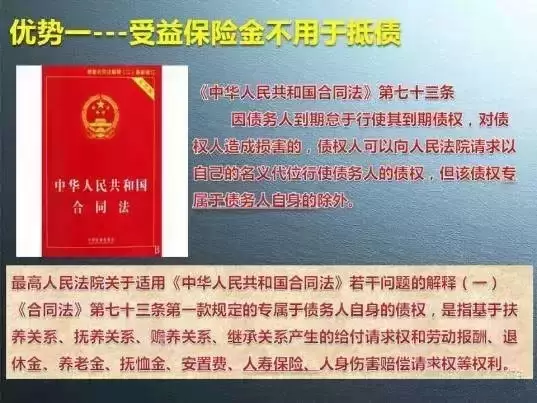

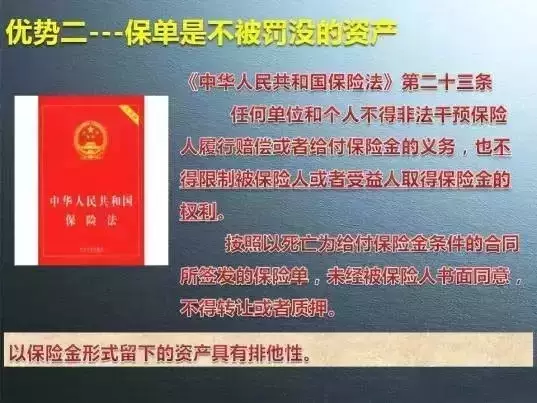

以上述案例,第1年保费约40万元交纳后,身故或全残保险金即为190万,约为首年保费的5倍,也即是该保单的初始有效保额,能够保障发生人身风险时不影响财富保障的目标达成;交费至第3年,增长为约201.6万;自第5个保单年度起,累计保费的1.6倍超过了有效保额,身故或全残保险金增长至约319.7万;由于有效保额每年3%的固定增长,58岁时,有效保额再次成为身价的“代言人”,身故或全残保险金达到约323.5万,并且持续增长;到77岁时,现金价值最终赶超有效保额,身故或全残保险金达到约568.7万,并一路领跑,到100岁时,达到约1152.4万,可作为代际传承。“”的身故或全残保险金,如同一次马拉松赛跑,每一位选手都抢着争先,又像是龟兔赛跑,现金价值用耐力跑赢了后半场,最终冲向了终点。 “”具备明确的保单权益属性,可以通过指定受益人实现定向的财富传承。《中华人民共和国保险法》第二十三条规定,任何单位和个人不得非法干预保险人履行赔偿或者给付保险金的义务,也不得限制被保险人或受益人取得保险金的权利。《中华人民共和国个人所得税法》第四条第五款规定,保险赔款免纳个人所得税。通过以上法条保障了终身寿险可以作为资产传承的有效工具,避免了通过其他资产形式传承,可能发生的继承纠纷和费用。 “-财富保障刚性解决方案”是您家庭的“陪伴者”,为您守护辛苦创造的财富穿越荆棘,一生幸福长伴。

相知多年 值得托付

北京保险咨询热线:13501190316