免疫力是最好的医生,用8个简单的方法激活它

美国《预防》杂志总结了免疫力最差的九种人

美国《预防》杂志总结了免疫力最差的九种人

当一个人遇到疾病时,心中会对这场重疾带给自己的损失做一个预算.

医疗手段挽救得了一个人的.

一、重大疾病发病风险越来越高

我们人人都在追求(希望自己和家人)健康长寿、(远离疾病与痛苦),可是究竟人(可以)活多久才算够呢? 中国人平均寿命为73.5岁,癌症已成为国民健康的第一杀手,中国每分钟有6人被确诊为恶性肿瘤,癌症发病率及死亡率呈逐年上升趋势。

一位北京的医生曾经说过,一个人这一生一定会得重大疾病,如果没有得,那是因为别的原因先离开了还没机会得。而中国人在得病之前,都特别自信,觉得自己一辈子肯定不会得癌症。而一旦得了癌症就更加自信了,觉得自己肯定会死!

二、重大疾病可治愈

随着医学技术的发展与进步,得了恶性肿瘤并不意味着死亡,我们身边就有不少治愈成功的案例(王楠-2005年发现患甲状腺癌,经及时治疗后康愈,2008年奥运会取得一金一银的辉煌战绩后功成身退。)

其实,癌症是一种慢性疾病,一方面,癌症发病缓慢,它的形成需要几十年的时间,所以是可以提前预防的;另一方面,我们可以通过及时,有效,长期的治疗让癌症得到控制,甚至让(延长)患者长期存活(的寿命)。

三、健康管理很重要

根据世界卫生组织数据显示:三分之一的癌症完成可以预防,三分之一的癌症可以通过早期发现得到根治;三分之一的癌症可以运用现有的医疗措施延长寿命、减轻痛苦、改善生命质量。

也就是说,只要做好早期预防、早期诊断和规范治疗,癌症等重大疾病并没有那么可怕。而这一切需要有足够的财务支持。因为一旦发生重大疾病,就意味着有一场持久战要打,在医学上称之为五年存活率。

四、健康管理的重点在五年康复期的财务支持

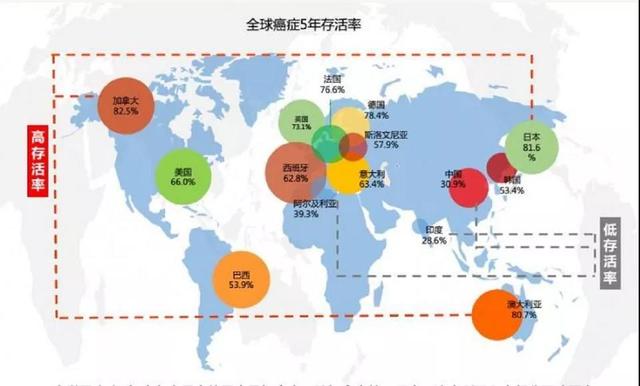

五年存活率,又称五年生存率。癌症治疗的五年生存率是医生用来评价手术和治疗效果的。大量临床调查发现,肿瘤患者如果能生存五年以上,发生复发和转移的仅占10%,意味着已接近治愈。换句话说,说是癌症患者如果能挺过五年,那他生存的可能性就与常人无二...

而目前世界各国的五年存活率各不相同,美国66%,英法德国家都在70%以上,日本高达81.6%,而中国是30.9%

为什么中国的五年存活率比其他国家低这么呢?

首先,是因为癌谱的不同,中国癌症患者得的都是肺癌、肝癌和胃癌等不容易挺过五年的癌症,而离我们最近的日本得的都是甲状腺、前列腺癌和乳腺癌等容易挺过五年的癌症。 其次,是因为中晚期比例偏高,比如肺癌,五年存活率仅为13%,因为90%肺癌患者发现时已经属于中晚期,所在定期体检真的很重要,早发现早治疗、五年存活率才会高。 再者,是重治疗而轻康复。其实术后五年内是癌复发转移的高危期,这五年期间不仅要好好治疗、更要好好休息、好好康复。

中国五年存活率低还有一个最主要的原因是财务支持不够。

中国虽然人人有社保,但社保只是保不是包、加上商业险不足,所以治病时有多少钱就治多少,更不要提养病时能衣食住行无忧地养病了。 一场重病治疗康复同样重要,如果术后五年不工作要养病,没有好的财务规划,又有多少人能够做到?所以,健康管理的重点是在五年康复期,特别是及时做好财务支持真的很重要。

五、重大疾病是规避健康财务风险的最佳手段

重大疾病险是规避重大疾病财务风险的最佳手段。但由于中国现阶段的肿瘤治疗,是重治疗轻康复的,所以我们在谈重大疾病险时,往往只关注治疗费用、而忽视康复费用,其实这是错误的。

其实,重大疾病险的发明者并非从事保险行业的专业人士,而是一伟大的心脏外科医生伯纳德博士,他说:医学只能拯救一个人的生理生命,却不能救一个家庭的经济生命。大家都需要保险,不光因为人人都会死,还因为我们都想好好活着。

可见,重大疾病险从诞生起,它就不是医疗费用的问题,而是工作收入损失的问题,是要如何挺过五年康复期的问题。

六、重大疾病险介绍与规划

重大疾病险的本质是保障人创造价值的能力,所以,让我们来看一下一场重大疾病会给我们带来怎样的财务损失。

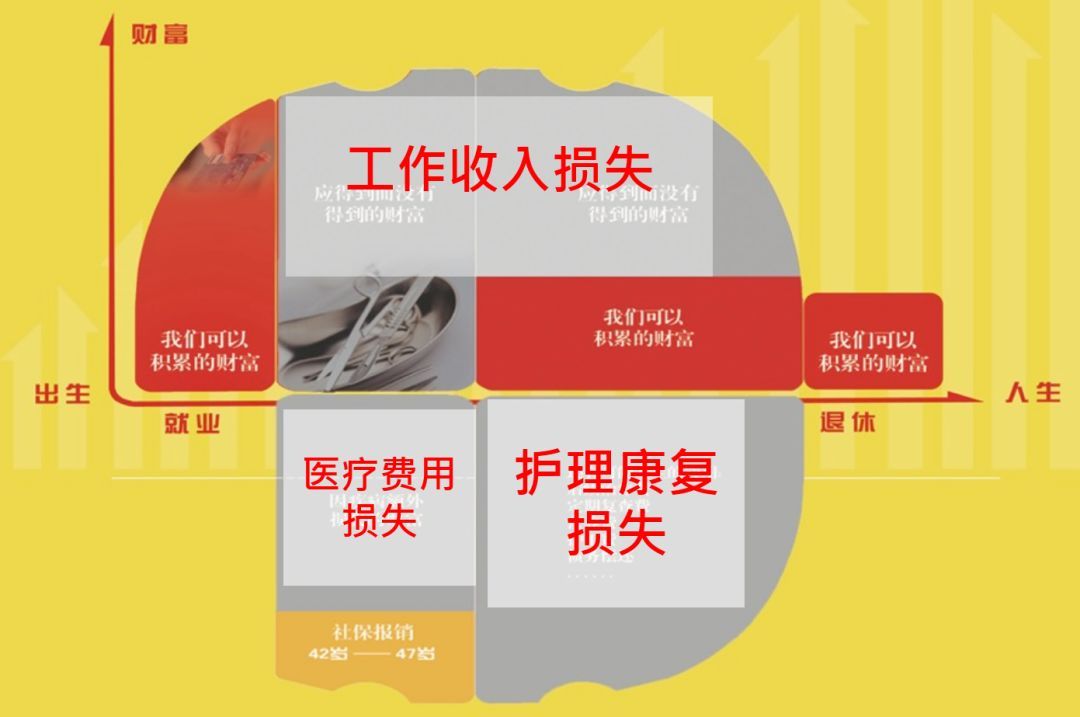

这就是财富人生图, 竖轴代表财富,横轴代表人生,红色代表我们在人生中逐步积累的财富。

先从无到有, 再从有到无, 如果没有任何意外发生,收入曲线是图中红色部分的样子, 半圆应该是圆满的,全红的,不会有阴影。

但是一定有人会发生意外, 患重大疾病。目前重大疾病发病的平均年龄是42岁,

假设一个人在42岁得了重疾(为什么是42岁?因为42岁是世界卫生组织统计的,一个人发生重大疾病的平均年龄。)那么从那一刻开始他就无法继续上班,而是赶紧住院治疗, 收入一下子没有了, 还要花大钱治病。

有人觉得自己有医保没关系,但我们都很清楚, 医保只是保, 不是包, 很多重大疾病的药物和器械都不是医保范畴内的, 需要自付。

更何况重大疾病不是一下就能治好的,至少要五年才能确保完全康复, 这就意味着五年期间一方面收入会持续中断, 另一方面还要持续支付昂贵的治疗费和康复费。

假设到了47岁,他康复了。(为什么是47岁?因为五年生存率的概念。所以一个人如果生病了,最好是可以不惜一切代价挺过五年。)他可以再次回到工作岗位,他的收入还会像以前一样吗?一定不会。

因为五年过去了,人际关系会变淡、工作能力会变弱、一场大病以后人可能也不会再去很拼了。所以收入不可能一直是恒定的状态。

虽然挺过了五年,后续还会有什么支出呢?复查费、营养费、药品费、护工费等一系列的支出。加拿大癌症协会统计,一个人在康复期的费用,是治疗期的2倍。

整个图中灰色的部分,就是因为一场重疾给一个人带来的损失:医疗费用损失、护理康复损失、工作收入损失。 所以, 买重大疾病险时一定要将这三个方面的损失都覆盖到位, 保障才会全面和足够。如果您来设计自己重疾险的保额,您觉得需要多少呢?

因为每个人创造价值的能力的不同,所以对重大疾病的保额需求也是不同的。那您的重大疾病具体需求多少保额才是科学合理的呢?接下来我就帮您分析一下,供您今后在购买重大疾病险时参考。当然保额需求分析就像量体裁衣一样,需要依靠准确真实的数据,所以需要您配合。

您觉得现如今的重大疾病治疗费一般要花多少钱?相信您也知道,重大疾病不仅要重治疗、还要重康复,而康复往往需要专门的康复药物、康复器材、康复护理等,而且康复时间长,所以康复费用至少要治疗费用的2倍。

您目前的年收入约为多少?刚才我们也说了,重大疾病意味着至少5年的收入损失,综上所述,福先生,您的重大疾病保险保额需求为XX万。

也就是说假如您现在拥有了XX万元的重大疾病险,如果在未来某一天万一有风险发生,能够保证有一笔钱专门用于治病和养病、确保美好的生活不被重大疾病改变。

异议处理:有钱,不是不买保险的借口,而是购买更高保额的理由!

相知多年 值得托付

北京保险咨询热线:13501190316